III. Traduzione

Questa

sezione specifica per i traduttori si rivolge ai soli traduttori

tecnico-scientifici. Viste le molte differenze di varia natura si è

scelto di

non includere i traduttori editoriali, che potranno essere oggetto di

un

sondaggio a parte. Ovviamente potevano rispondere i traduttori

editoriali che

svolgono anche traduzioni tecnico-scientifiche per la parte che

riguarda

appunto queste traduzioni

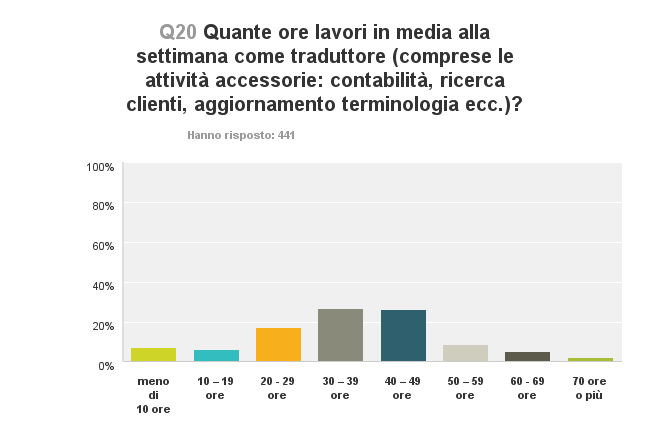

figura 16

La media delle ore lavorate si aggira in prevalenza attorno a 30 - 49 ore.

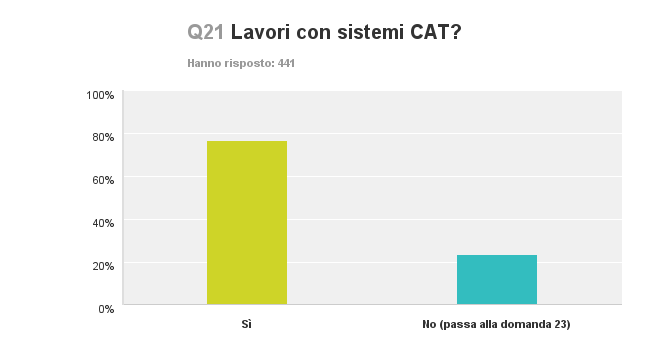

figura 17

La

stragrande

maggioranza dei rispondenti (76,42%) dichiara di lavorare con sistemi

CAT,

mentre il 23,58% non li usa. Rispetto al 2007 si nota un aumento

significativo

di traduttori che usano un CAT. Nel sondaggio precedente, infatti, i

programmi

CAT venivano utilizzati solo dal 57% dei traduttori.

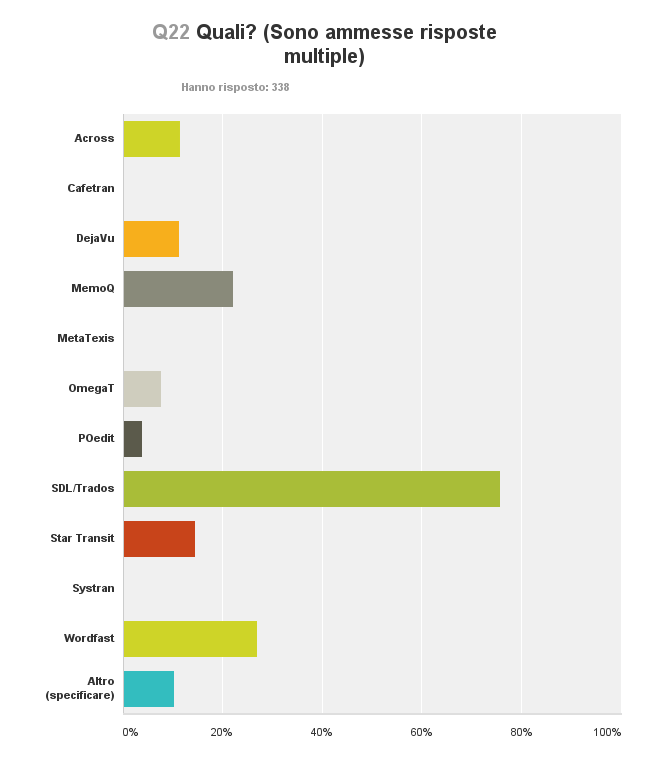

figura 18

Questa

domanda era a risposta multipla, per cui i risultati non rappresentano

valori

assoluti. Tra i vari CAT indicati, la stragrande maggioranza dichiara

di

lavorare con SDL Trados, seguono Wordfast e MemoQ e poi nell’ordine

Star

Transit, Across, DéjaVu, OmegaT, POedit.

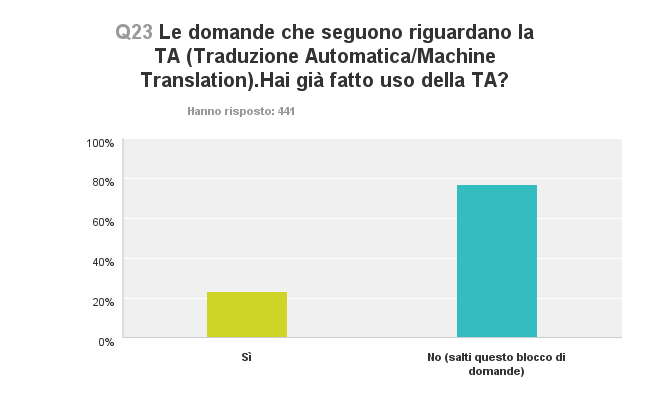

In

questo

sondaggio abbiamo introdotto una serie di domande riguardanti la

traduzione

automatica.

figura 19

Su un totale di 441

rispondenti, solo poco più del 20%

dichiara di aver già usato la TA.

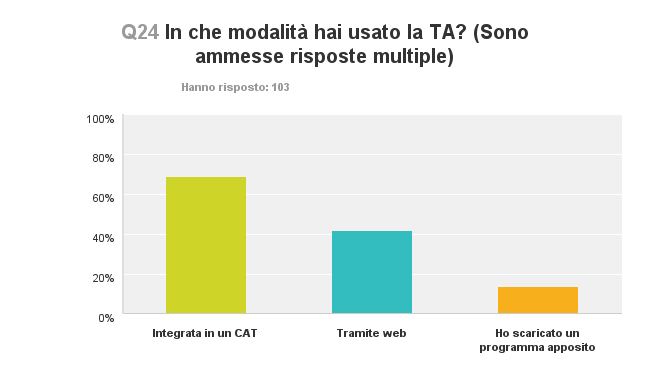

Il 69% ha usato la TA integrata in un CAT, il 41% l’ha usata online e meno del 14% ha scaricato un programma apposito.

figura 21

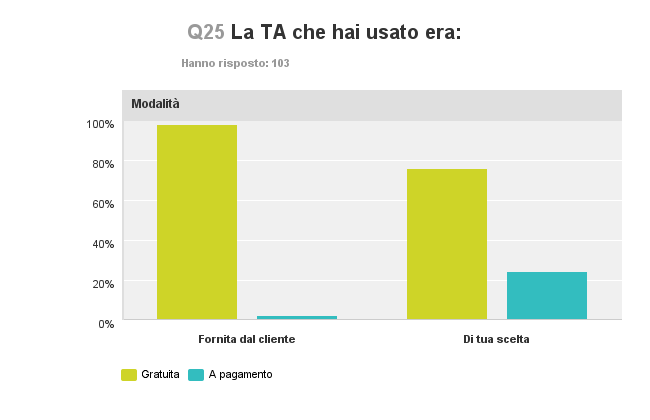

Nel

caso di

uso di un sistema TA fornito dal cliente, si è trattato di un software

gratuito

per la quasi totalità dei rispondenti.

In

quasi

l’80% dei casi in cui il traduttore ha usato la TA scegliendola

personalmente è

stato usato un sistema gratuito, mentre in poco più del 20% dei casi è

stato

scelto un servizio a pagamento.

figura 22

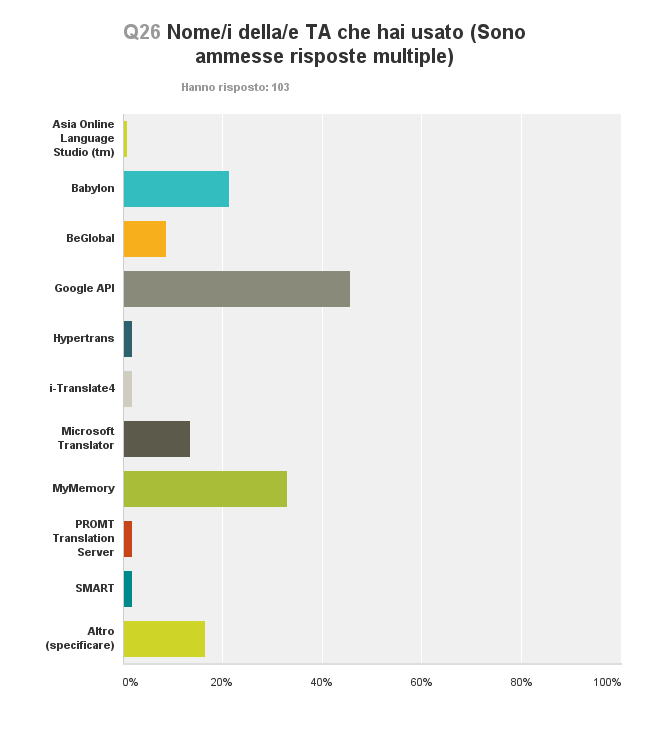

Questa

domanda era a risposta multipla, per cui i risultati non rappresentano

valori

assoluti.

La maggioranza, circa il 45%, ha usato Google API. Oltre il 30% ha usato MyMemory, meno del 20% ha usato Microsoft Translator, circa il 15% ha usato BeGlobal, seguiti in misura molto minore da Asia Online Language Studio, Hypertrans, SMART, i-Translate4 e PROMT Translation Server. Poco meno del 20% ha usato altri sistemi in prevalenza gratuiti (Wordlingo, GoogleToolkit ecc.).

figura 24

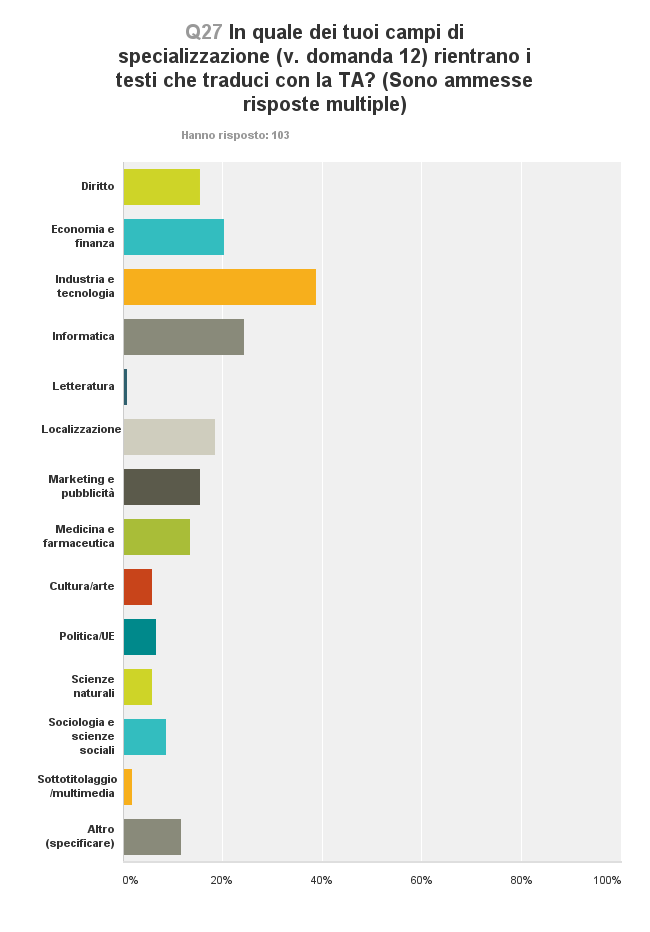

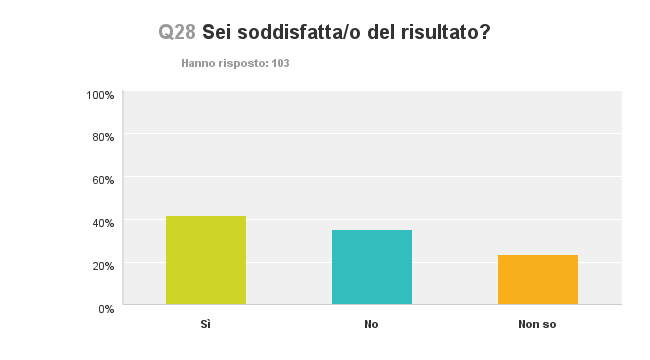

Come mostrano le risposte illustrate nella figura 23, la TA è stata sperimentata in qualsiasi settore. Il quadro che ne esce in termini di soddisfazione dei risultati è pressoché a pari merito tra risultati positivi e negativi. Oltre il 20% dei rispondenti è ancora indeciso. Probabilmente a influenzare il risultato è la combinazione linguistica, il settore e il sistema utilizzato. Nelle prossime domande abbiamo cercato di approfondire le valutazioni dei traduttori.

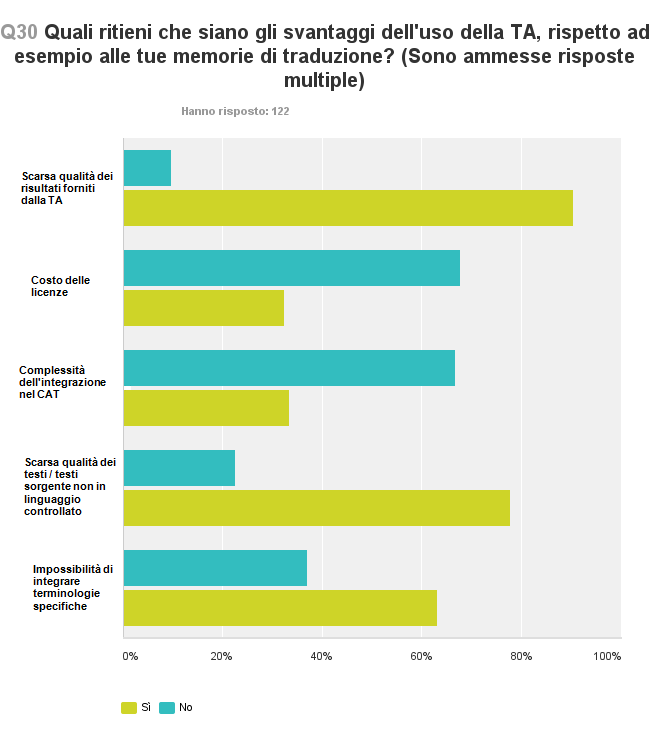

figura 25

Su

un totale

di 122 rispondenti, le risposte ai vari tipi di svantaggio sono

articolate come

segue:

Scarsa qualità dei

risultati forniti:

oltre

il 90%

dei traduttori dà un giudizio negativo della qualità ottenuta, solo il

10%

positivo

Costo delle licenze:

circa

il 30%

dei traduttori lo considera uno svantaggio, il 70% no

Complessità

dell'integrazione nel CAT:

circa

il 30%

dei traduttori giudica come troppo complicate le modalità di

integrazione della

TA nei CAT, il 70% no

Scarsa qualità dei testi /

testi

sorgente non in linguaggio controllato:

meno

dell’80%

dei traduttori ritiene che la scarsa qualità dei testi sorgente sia

negativa

per il risultato ottenuto con la TA, mentre poco più del 20% non

ritiene che

sia così

Impossibilità di integrare

terminologie specifiche:

il

60% dei

traduttori la considera uno svantaggio, il 40% no

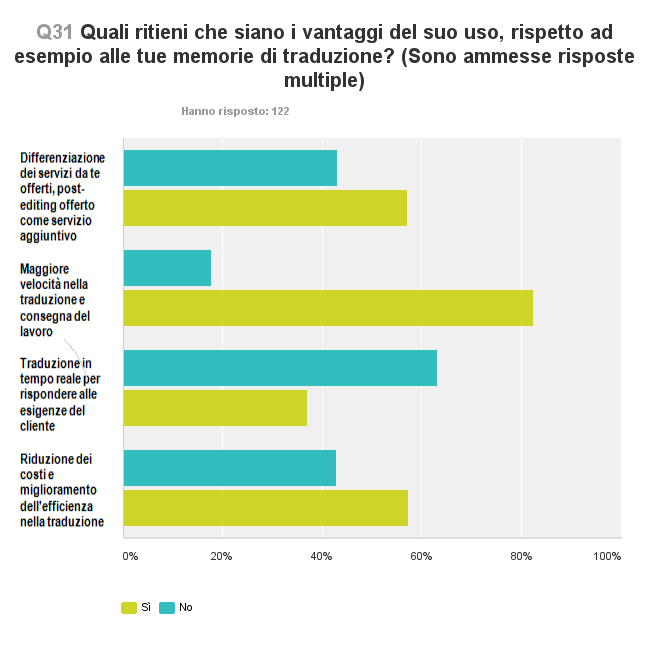

figura 26

Differenziazione dei

servizi da te

offerti, post-editing offerto come servizio aggiuntivo:

circa

il 60%

dei traduttori considera la TA un vantaggio, il 40% no

Maggiore velocità nella

traduzione e

consegna del lavoro:

oltre

l’80%

dei traduttori considera la TA un vantaggio, il 20% no

Traduzione in tempo reale

per

rispondere alle esigenze del cliente:

meno

del 40%

dei traduttori considera la TA un vantaggio, oltre il 60% no

Riduzione dei costi e

miglioramento

dell'efficienza nella traduzione:

circa il 60% dei traduttori considera la TA un vantaggio, il 40% no

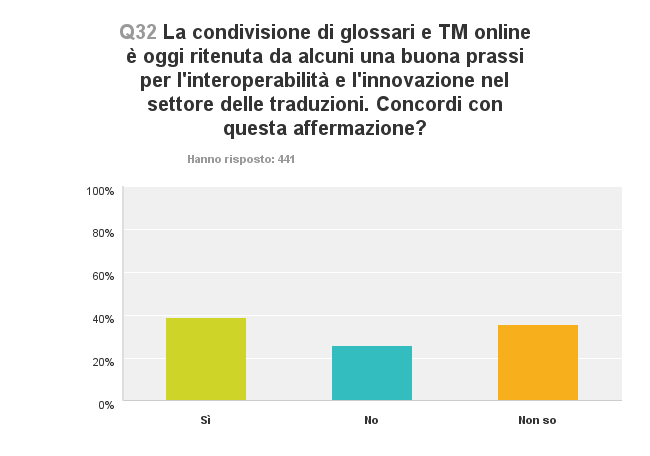

figura 27

Su

un totale

di 441 rispondenti il 39% ha risposto di ritenere buona prassi la

condivisione

di glossari e TM online, il 26% non la ritiene una buona prassi mentre

il 35% è

indeciso

figura 28

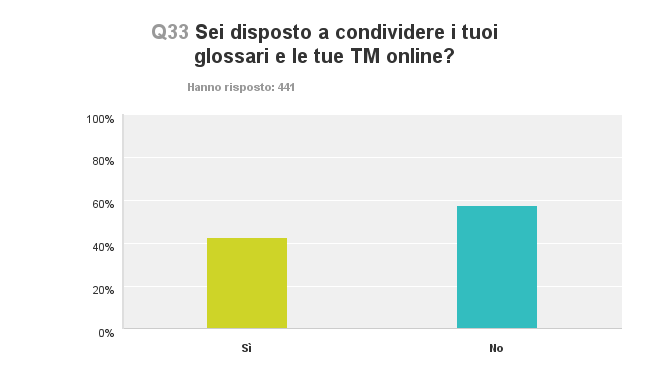

Su un totale di 441 rispondenti, quasi il 42% è disposto a condividere i propri glossari e le proprie TM online, mentre il 58% no

figura 29

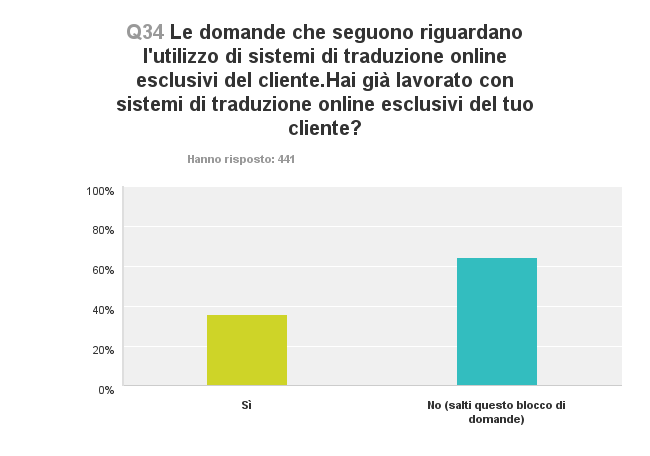

Su

un totale

di 528 rispondenti, circa il 35% ha lavorato con sistemi di traduzioni

online

esclusivi dei clienti, mentre il 65% no.

figura 30

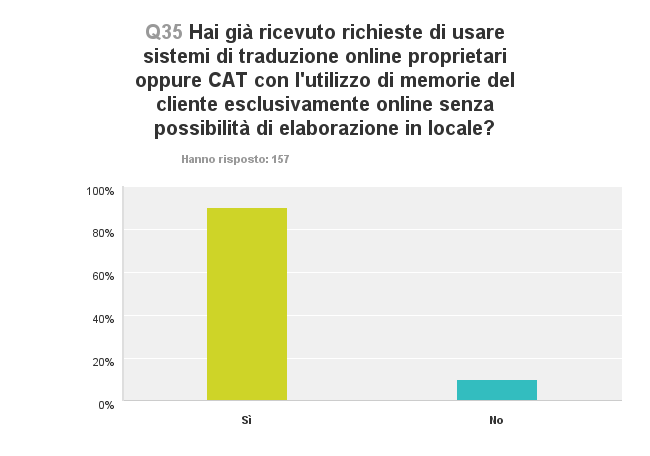

Su

un totale

di 157 rispondenti, circa il 90% ha ricevuto richieste di usare sistemi

di

traduzione online proprietari oppure CAT con l'utilizzo di memorie del

cliente

esclusivamente online senza avere la possibilità di un’elaborazione in

locale

(ossia memorizzazione sul proprio pc e/o elaborazione con altri CAT).

figura 31

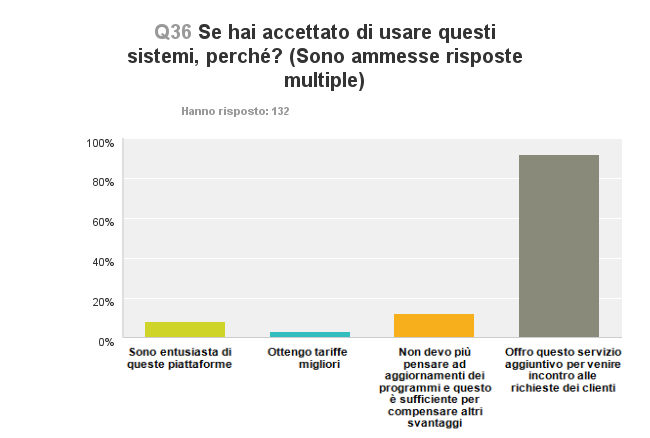

Su

un totale

di 132 rispondenti, le motivazioni all’origine dell’accettazione dei

sistemi di

traduzione online proprietari oppure CAT con l'utilizzo di memorie del

cliente

esclusivamente online senza possibilità di elaborazione si sono

articolate come

segue:

Sono entusiasta di queste

piattaforme:

ha

risposto

affermativamente circa il 9% dei traduttori

Ottengo tariffe migliori:

ha

risposto

affermativamente meno del 3% dei traduttori

Non devo più pensare ad

aggiornamenti

dei programmi e questo è sufficiente per compensare altri svantaggi:

ha

risposto

affermativamente circa il 12% dei traduttori

Offro questo servizio

aggiuntivo per

venire incontro alle richieste dei clienti:

ha

risposto

affermativamente il 91% dei traduttori

Risulta quindi che nella stragrande maggioranza dei casi in cui questi sistemi sono stati accettati dai traduttori, vengono quasi sempre “imposti” dalle agenzie.

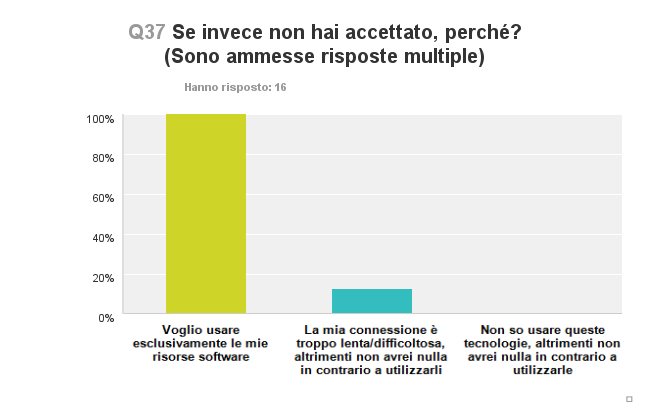

figura 32

Su

un totale di 16 rispondenti, le

motivazioni alla base della mancata accettazione di usare i suddetti

sistemi

online proprietari si sono così articolate:

Voglio

usare esclusivamente le mie risorse software:

ha

risposto affermativamente il 100% dei traduttori

La

mia connessione è troppo lenta/difficoltosa, altrimenti

non avrei nulla in contrario a utilizzarli:

ha

risposto affermativamente circa il 12%

dei traduttori

Non

so usare queste tecnologie, altrimenti non avrei nulla

in contrario a utilizzarle:

Nessuna

risposta.

In questo caso solo 16 traduttori non hanno accettato le condizioni imposte rispetto ai 132 che le hanno accettate, preferendo utilizzare esclusivamente i propri software.

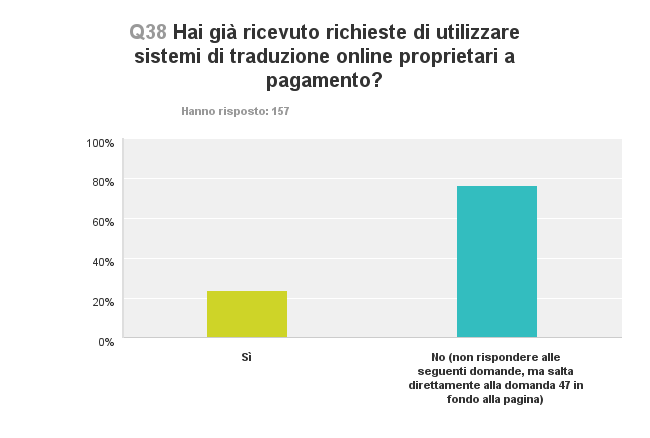

figura 33

Su

un totale di 157 rispondenti, poco più

del 20% dichiara di aver ricevuto richieste di utilizzare sistemi di

traduzione

online proprietari a pagamento.

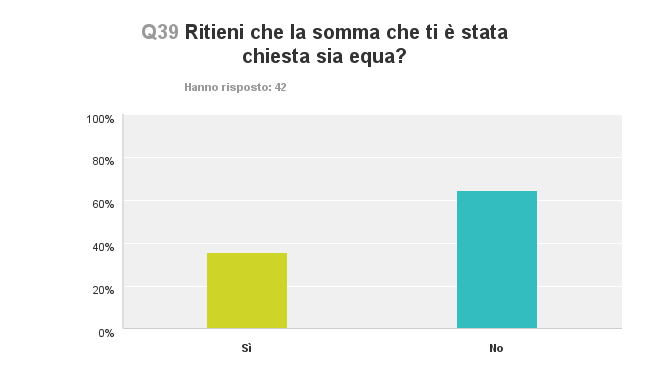

figura 34

Su

42 rispondenti, oltre il 60% non

ritiene equa la somma richiesta, mentre solo meno del 40% la considera

equa.

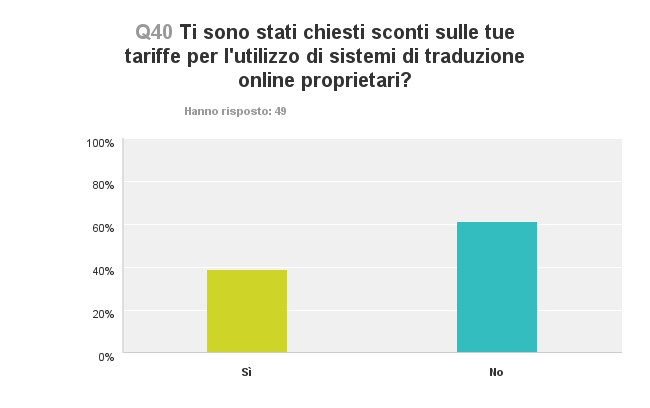

figura 35

Su

49 rispondenti, il 39% circa ha risposto che gli

sono stati chiesti sconti sulle tariffe per l'utilizzo di sistemi di

traduzione

online proprietari, il 61% ha risposto di no.

figura 36

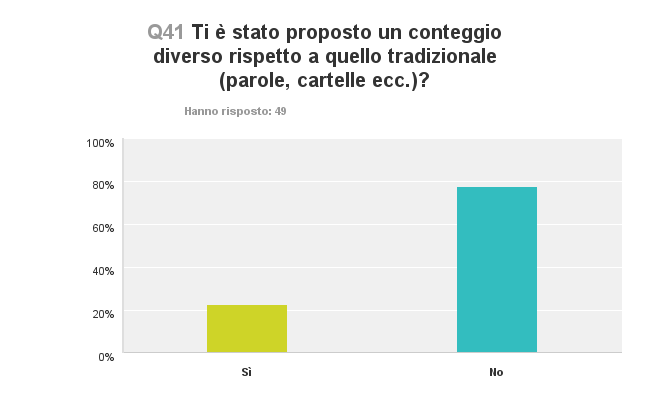

Su

49 rispondenti, poco più del 20% ha ricevuto la

proposta di un conteggio diverso da quelli tradizionali, cioè non

basato su

parole o cartelle.

Principalmente si tratta di conteggi ore o a forfait.

figura 37

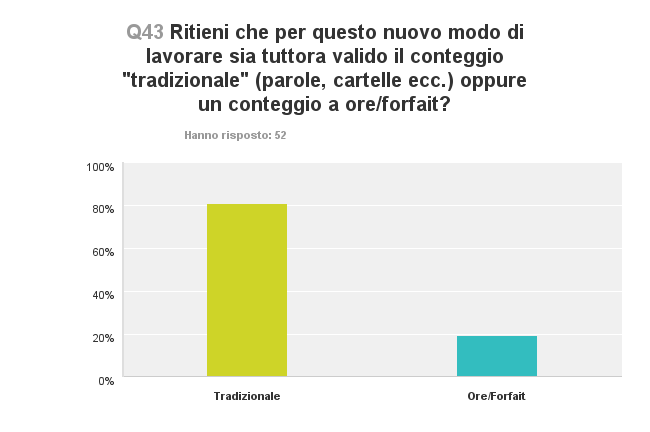

Su 52 rispondenti, l’80% ha dichiarato di ritenere ancora valido il conteggio a parole, cartelle ecc., contro il 20%, che ha risposto di preferire un conteggio a ore/forfait.

figura 38

Su

40 rispondenti, il confronto fra tariffa offerta

per il post editing con sistemi di traduzione online proprietari e

tariffa di

traduzione tradizionale si è articolato come segue:

|

Leggermente inferiore (fino

al 25%) |

12 |

|

Uguale |

13 |

|

Inferiore (più del 25%) |

14 |

|

Superiore |

1 |

tabella 7

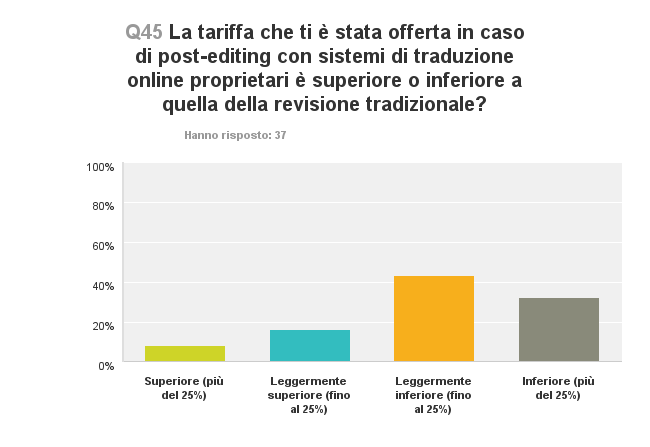

figura 39

Su

37 rispondenti, il confronto fra tariffa offerta

per il post editing con sistemi di traduzione online proprietari e

tariffa di

revisione tradizionale si è articolato come segue:

|

Leggermente inferiore (fino

al 25%) |

16 |

|

Inferiore (più del 25%) |

12 |

|

Leggermente superiore (fino

al 25%) |

6 |

|

Superiore |

3 |

La

media

delle parole che i traduttori hanno dichiarato di riuscire a rivedere

con

questi sistemi si aggira attorno a 5.000, con punte massime di 10.000 e

punte

minime di 800 parole.

Le

tre combinazioni linguistiche verso l'italiano più

importanti in ordine decrescente di fatturato

|

1ª

combinazione |

|

2ª

combinazione |

|

3ª

combinazione |

||||||

|

EN |

54,13% |

236 |

EN |

35% |

126 |

FR |

39,69% |

52 |

||

|

DE |

22,25% |

97 |

FR |

24,72% |

89 |

ES |

16,79% |

22 |

||

|

FR |

8,94% |

39 |

DE |

15% |

54 |

EN |

12,21% |

16 |

||

|

ES |

2,06% |

9 |

ES |

15% |

54 |

DE |

8,40% |

11 |

||

|

RU |

1,61% |

7 |

PT |

1,67% |

6 |

PT |

4,58% |

6 |

||

|

PL |

1,38% |

6 |

RU |

1,39% |

5 |

RU |

4,58% |

6 |

||

|

PT |

1,15% |

5 |

NL |

1,11% |

4 |

NL |

3,82% |

5 |

||

|

ZH |

0,92% |

4 |

TE |

0,83% |

3 |

AR |

1,53% |

2 |

||

|

EL |

0,92% |

4 |

RO |

0,83% |

3 |

JA |

1,53% |

2 |

||

|

RU |

0,92% |

4 |

BG |

0,56% |

2 |

RO |

1,53% |

2 |

||

|

SL |

0,69% |

3 |

SV |

0,56% |

2 |

HR |

0,76% |

1 |

||

|

HU |

0,69% |

3 |

JA |

0,28% |

1 |

HU |

0,76% |

1 |

||

|

RO |

0,46% |

2 |

AR |

0,28% |

1 |

CA |

0,76% |

1 |

||

|

JA |

0,46% |

2 |

LA |

0,28% |

1 |

CH |

0,76% |

1 |

||

|

CS |

0,46% |

2 |

BN |

0,28% |

1 |

ET |

0,76% |

1 |

||

|

FI |

0,46% |

2 |

NO |

0,28% |

1 |

FI |

0,76% |

1 |

||

|

NL |

0,23% |

1 |

PL |

0,28% |

1 |

SR |

0,76% |

1 |

||

|

CH |

0,23% |

1 |

UK |

0,28% |

1 |

|||||

|

RO |

0,23% |

1 |

EE |

0,28% |

1 |

|||||

|

ZH |

0,23% |

1 |

HE |

0,28% |

1 |

|||||

|

AR |

0,23% |

1 |

SK |

0,28% |

1 |

|||||

|

BA |

0,23% |

1 |

HR |

0,28% |

1 |

|||||

|

SQ |

0,23% |

1 |

IG |

0,28% |

1 |

|||||

|

SQ |

0,23% |

1 |

||||||||

|

TE |

0,23% |

1 |

||||||||

|

UK |

0,23% |

1 |

||||||||

|

CA |

0,23% |

1 |

||||||||

tabella 9

Paese

economicamente più importante per la 1ª combinazione

linguistica verso l’italiano (la combinazione a cui hai

attribuito il

maggior fatturato).

|

ITALIA |

45,77% |

173 |

|

GERMANIA |

12,17% |

46 |

|

STATI

UNITI D'AMERICA |

7,67% |

29 |

|

REGNO UNITO |

6,88% |

26 |

|

FRANCIA |

5,82% |

22 |

|

SVIZZERA |

5,29% |

20 |

|

AUSTRIA |

1,85% |

7 |

|

LUSSEMBURGO |

1,85% |

7 |

|

FEDERAZIONE

RUSSA |

1,59% |

6 |

|

SPAGNA |

1,32% |

5 |

|

CINA |

1,06% |

4 |

|

EIRE |

1,06% |

4 |

|

GIAPPONE |

0,79% |

3 |

|

ISRAELE |

0,79% |

3 |

|

SVEZIA |

0,79% |

3 |

|

BELGIO |

0,53% |

2 |

|

BRASILE |

0,53% |

2 |

|

FRANCIA,

TERRITORI METROPOLITANI |

0,53% |

2 |

|

POLONIA |

0,53% |

2 |

|

AUSTRALIA |

0,26% |

1 |

|

CANADA |

0,26% |

1 |

|

CIPRO |

0,26% |

1 |

|

DANIMARCA |

0,26% |

1 |

|

FINLANDIA |

0,26% |

1 |

|

GRECIA |

0,26% |

1 |

|

INDIA |

0,26% |

1 |

|

REPUBBLICA

CECA |

0,26% |

1 |

|

ROMANIA |

0,26% |

1 |

|

SAN MARINO |

0,26% |

1 |

|

SINGAPORE |

0,26% |

1 |

|

UNGHERIA |

0,26% |

1 |

tabella 10

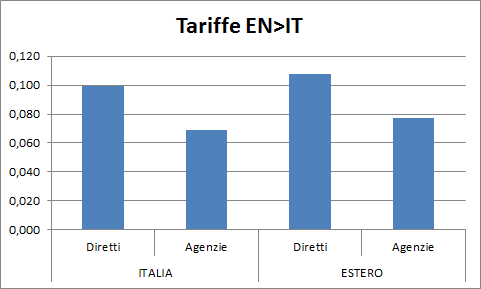

Prezzo

medio applicato in Italia e

all’estero nella prima combinazione linguistica verso

l’italiano alle varie tipologie di clienti indicati

|

ITALIA |

ESTERO |

|||

|

Diretti |

Agenzie |

Diretti |

Agenzie |

|

|

Tariffe

EN>IT |

0,099 |

0,069 |

0,108 |

0,077 |

tabella 11

figura 41

|

ITALIA |

ESTERO |

|||

|

Diretti |

Agenzie |

Diretti |

Agenzie |

|

|

Tariffe

DE>IT |

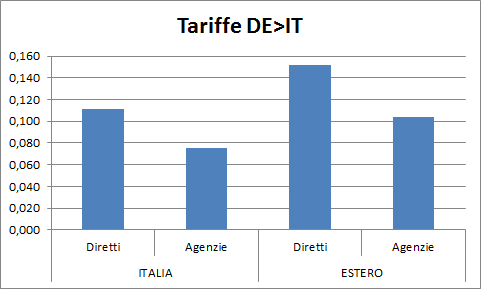

0,111 |

0,076 |

0,152 |

0,104 |

tabella 12

figura 42

|

ITALIA |

ESTERO |

|||

|

Diretti |

Agenzie |

Diretti |

Agenzie |

|

|

Tariffe

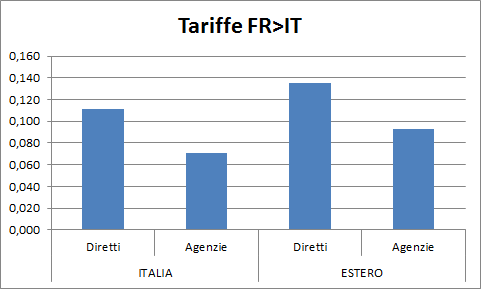

FR>IT |

0,112 |

0,071 |

0.135 |

0,093 |

tabella13

Le

tre combinazioni linguistiche dall'italiano più

importanti in ordine decrescente di fatturato

|

|

|

2ª

combinazione |

|

2ª

combinazione |

||||||

|

EN |

43,30% |

97 |

EN |

32,18% |

28 |

DE |

29,41% |

5 |

||

|

FR |

14,29% |

32 |

FR |

27,59% |

24 |

FR |

29,41% |

5 |

||

|

DE |

11,61% |

26 |

DE |

11,49% |

10 |

ES |

17,65% |

3 |

||

|

RU |

6,70% |

15 |

ES |

10,34% |

9 |

EN |

11,76% |

2 |

||

|

ES |

6,70% |

15 |

AR |

2,30% |

2 |

CO |

5,88% |

1 |

||

|

NL |

1,79% |

4 |

PT |

2,30% |

2 |

PT |

5,88% |

1 |

||

|

RO |

1,79% |

4 |

UK |

2,30% |

2 |

|||||

|

PL |

1,79% |

4 |

IA |

1,15% |

1 |

|||||

|

ZH |

1,79% |

4 |

CS |

1,15% |

1 |

|||||

|

HU |

1,79% |

4 |

BG |

1,15% |

1 |

|||||

|

FI |

1,34% |

3 |

BE |

1,15% |

1 |

|||||

|

SV |

1,34% |

3 |

HR |

1,15% |

1 |

|||||

|

JA |

0,89% |

2 |

CA |

1,15% |

1 |

|||||

|

PT |

0,89% |

2 |

JA |

1,15% |

1 |

|||||

|

NO |

0,45% |

1 |

NL |

1,15% |

1 |

|||||

|

EL |

0,45% |

1 |

BA |

1,15% |

1 |

|||||

|

CH |

0,45% |

1 |

RO |

1,15% |

1 |

|||||

|

SK |

0,45% |

1 |

||||||||

|

SL |

0,45% |

1 |

||||||||

|

AA |

0,45% |

1 |

||||||||

|

TE |

0,45% |

1 |

||||||||

|

UK |

0,45% |

1 |

||||||||

|

DA |

0,45% |

1 |

||||||||

tabella 14

Paese

economicamente più importante per la 1ª combinazione

linguistica dall’italiano (la combinazione a cui hai attribuito il

maggior

fatturato).

|

ITALIA |

78,54% |

161 |

|

FRANCIA |

3,90% |

8 |

|

USA |

2,93% |

6 |

|

GRAN

BRETAGNA |

2,44% |

5 |

|

FEDERAZIONE

RUSSA |

1,95% |

4 |

|

GERMANIA |

1,46% |

3 |

|

FINLANDIA |

0,98% |

2 |

|

PAESI

BASSI |

0,98% |

2 |

|

AUSTRIA |

0,98% |

2 |

|

SPAGNA |

0,98% |

2 |

|

GIAPPONE |

0,49% |

1 |

|

GRECIA |

0,49% |

1 |

|

INDIA |

0,49% |

1 |

|

BRASILE |

0,49% |

1 |

|

MALTA |

0,49% |

1 |

|

DANIMARCA |

0,49% |

1 |

|

EIRE |

0,49% |

1 |

|

UNGHERIA |

0,49% |

1 |

|

SVIZZERA |

0,49% |

1 |

tabella 15

Prezzo

medio applicato in Italia e all’estero nella prima

combinazione linguistica dall’italiano alle

varie tipologie di clienti indicati

figura 43

|

ITALIA |

ESTERO |

|||

|

Diretti |

Agenzie |

Diretti |

Agenzie |

|

|

|

|

|

|

|

|

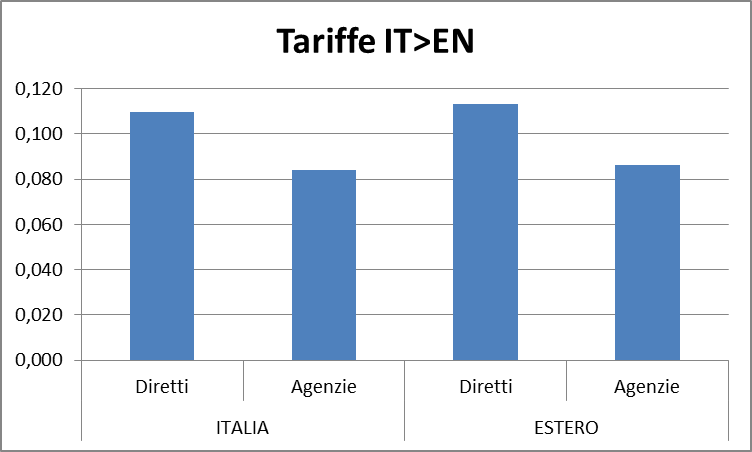

Tariffe

IT>EN |

0,109 |

0,084 |

0,113 |

0,086 |

tabella 16

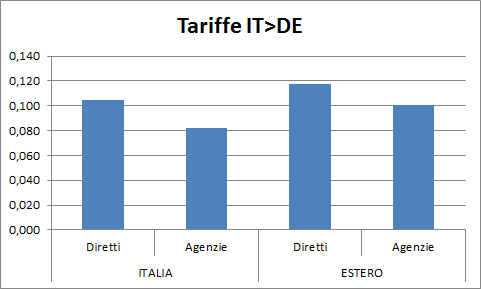

figura 44

|

ITALIA |

ESTERO |

|||

|

Diretti |

Agenzie |

Diretti |

Agenzie |

|

|

Tariffe

IT>DE |

0,105 |

0,082 |

0,118 |

0,101 |

tabella 17

figura 45

|

ITALIA |

ESTERO |

|||

|

Diretti |

Agenzie |

Diretti |

Agenzie |

|

|

Tariffe

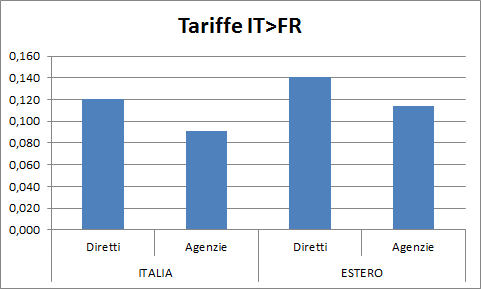

IT>FR |

0,120 |

0,091 |

0,141 |

0,114 |

tabella 18

Dalle

indicazioni di prezzo inserite dai rispondenti si nota come i prezzi

all’estero

sia per i clienti diretti che per le agenzie siano sempre superiori ai

rispettivi prezzi praticati in Italia. Questo risultato è in linea con

quanto

emerso nel sondaggio del 2007 e quindi la situazione è rimasta

invariata. I

prezzi praticati dalle agenzie italiane si confermano ancora i più

bassi.

Sono state prese in considerazione solo queste tre lingue straniere (inglese, tedesco e francese) visto il bassissimo numero di risposte ottenute per le altre combinazioni.

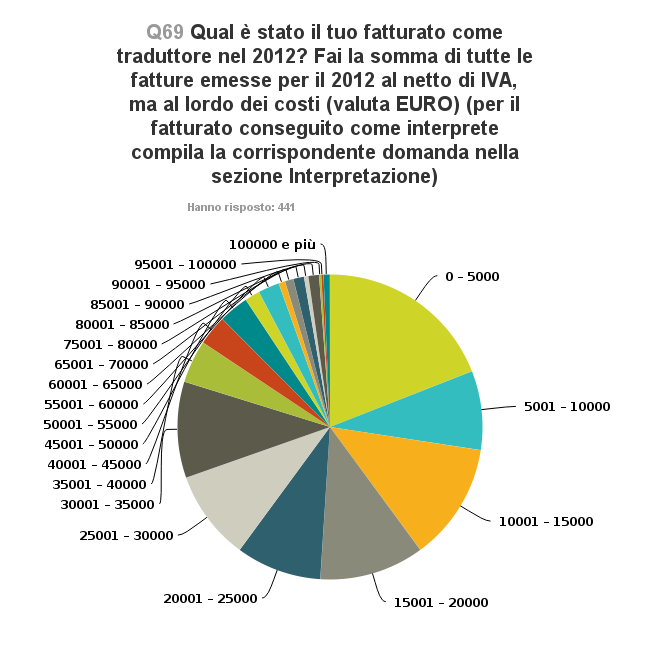

figura 46

La

fascia di

fatturato più consistente è quella fino a 20.000 euro all’anno con il

51%. La

fascia fino a 30.000 euro ammonta al 18,6%, quella fino a 35.000 al

10,2%,

40.000 al 4,5%, 45.000 al 3,20%, 50.000 al 3,20% e oltre 50.000 al 9,3%.

figura 47

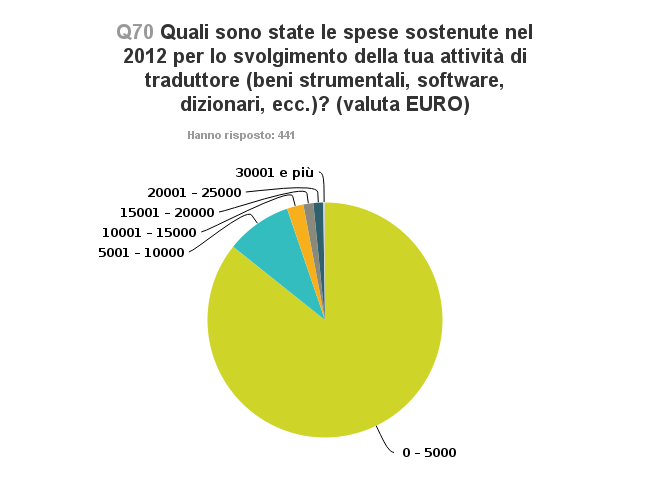

Oltre l’85% dei traduttori ha speso fino a 5.000 euro in un anno per la formazione.

figura 48

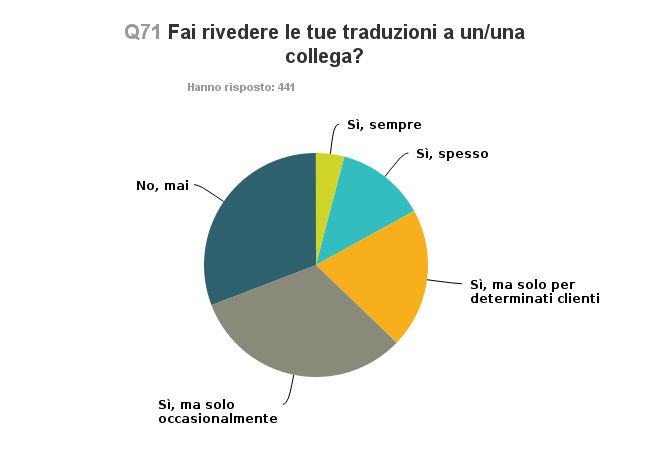

La

stragrande

maggioranza dei traduttori non fa rivedere le proprie traduzioni o le

fa

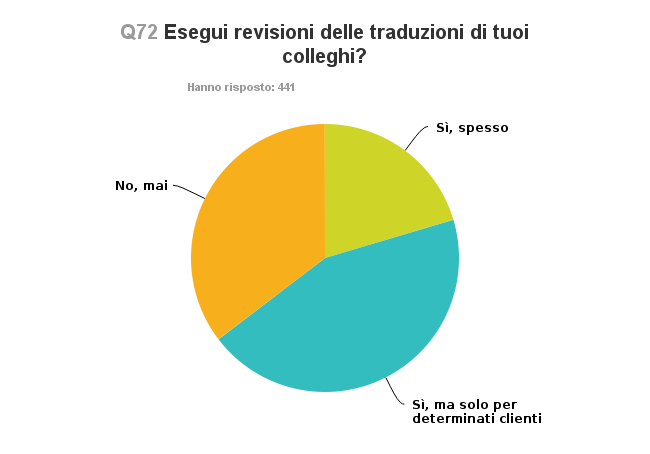

rivedere solo occasionalmente o per determinati clienti.

figura 49

Questo grafico rispecchia fedelmente il risultato di quello precedente.

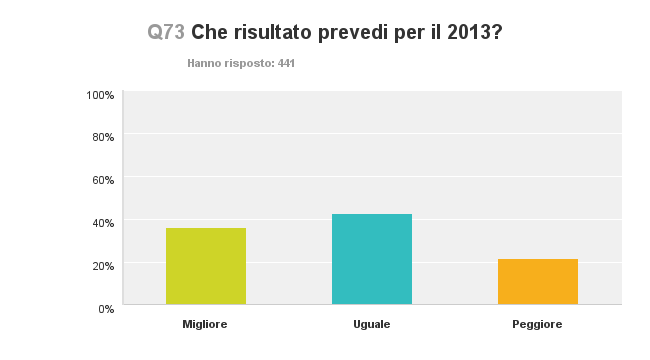

figura 50

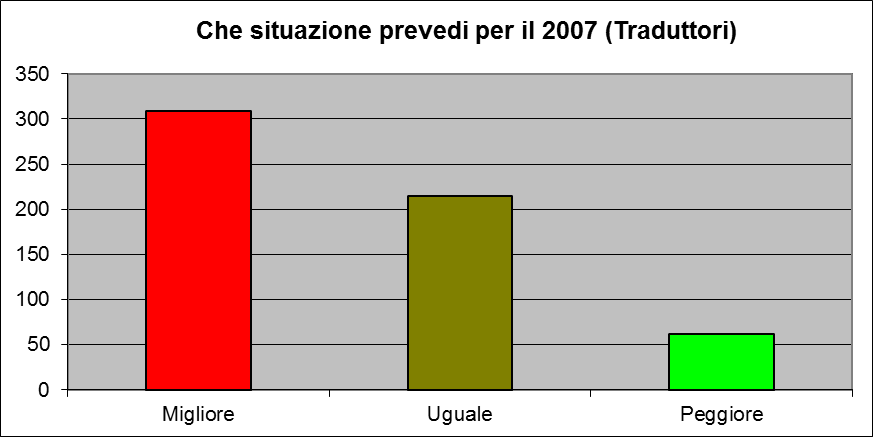

Su 441 rispondenti, circa il 40% dei traduttori si aspetta per l’anno in corso un risultato migliore, poco più del 40% uguale e il 20% peggiore. Il dato è in peggioramento rispetto al 2007, quando la risposta a questa domanda è stata la seguente:

Twitter

Twitter Facebook

Facebook